Pracovné cesty do celého sveta sú obľúbeným daňovým nákladom a navyše je dnes cestovanie dostupné na pár klikov. Trochu pokročilejšie rébusy vznikajú pri možnostiach odpočítať si DPH či povinnosti samozdaniť zahraničné služby – už niekoľko rokov tu totiž nemáme len plnohodnotných platiteľov DPH, ale aj firmy registrované podľa § 7a či § 7 či zdaňovanie elektronických služieb. A aby to bolo ešte komplikovanejšie, na cestovanie používame čím ďalej viac služby zdieľanej ekonomiky – Airbnb, Uber, Taxify a pod., ktoré tak trochu predbiehajú tradície aj zákony. Ja osobne ich milujem ? A preto sa to dnes pokúsim rozpliesť.

Dajme si na úvod najjednoduchšiu situáciu:

Pracovná cesta v rámci SR a platiteľ DPH

- ak je doklad ohľadne ubytovania, prepravy, pohonných látok či parkovného vystavený na firmu platiteľa DPH, tento platiteľa DPH má právo na odpočítanie DPH

- ak je však tento doklad vystavený na zamestnanca/spoločníka/konateľa, ktorý pracovnú cestu vykonal, a príslušné náhrady hradil najprv zo svojho, no neskôr mu ich zamestnávateľ preplatil, táto firma ako platiteľ DPH už právo na odpočítanie príslušnej DPH nemá.

Trochu zložitejšie:

Pracovná cesta v zahraničí a platiteľ DPH

- ak je doklad od zahraničného dodávateľa ohľadne ubytovania, prepravy, pohonných látok či parkovného vystavený na firmu platiteľa DPH, tento platiteľ DPH právo na odpočítanie DPH nemá. Príslušnú DPH zaplatenú v zahraničí si môže žiadať od príslušného štátu skrze režim “vrátenie DPH” – samozrejme za podmienky, že bola uplatnená správne (miesto dodania bolo v zahraničí), po splnení podmienok daného štátu a rovnako po dosiahnutí príslušného limitu možnej žiadanej DPH. Preprava (letecká, vlaková a pod.) medzi 2 štátmi je navyše oslobodená od DPH, teda príslušné doklady DPH-čku ani vôbec neobsahujú

- ak je však tento doklad vystavený na zamestnanca/spoločníka/konateľa, ktorý pracovnú cestu vykonal, a príslušné náhrady hradil najprv zo svojho, no neskôr mu ich zamestnávateľ preplatil, táto firma ako platiteľ DPH právo na odpočítanie príslušnej DPH nemá. A ani si ju nemôže žiadať od príslušného štátu

Viac:

Pracovná cesta v rámci SR a neplatiteľ DPH

- ak je doklad ohľadne ubytovania, prepravy, pohonných látok či parkovného vystavený na firmu DPH, neplatiteľ DPH samozrejme nemá právo na odpočítanie DPH

- a to ani v prípade, ak je tento doklad vystavený na zamestnanca/spoločníka/konateľa, ktorý pracovnú cestu vykonal – ide o iný režim len z hľadiska daňových nákladov. S DPH-čkou je to rovnako: neplatiteľ DPH právo na odpočítanie vstupnej DPH nemá.

Pracovná cesta v zahraničí a neplatiteľ DPH

- ak je doklad ohľadne ubytovania, prepravy, pohonných látok či parkovného vystavený na firmu DPH, neplatiteľ DPH samozrejme nemá právo na odpočítanie DPH ani si DPH zaplatenú v zahraničí nemôže od príslušného štátu žiadať. Služby kúpené zo zahraničia, ktorých miesto dodania určené podľa základného pravidla, sa nachádza v SR, však musí samozdaniť v SR slovenskou DPH-čkou v slovenskom daňovom priznaní – no z tých, ktoré sa týkajú pracovných ciest, podlieha tejto povinnosti len minimum (napr. poplatok AirBnB, rozpísaný nižšie).

- odpočítať/vrátiť DPH nemôže ani v prípade, ak je tento doklad vystavený na zamestnanca/spoločníka/konateľa, ktorý pracovnú cestu vykonal. No ak službu s miestom dodania v SR kúpil zamestnanec firmy, nie je potrebné ju samozdaniť.

SZČO, tj fyzická osoba, ktorá je zároveň podnikateľom a pracovnú cestu aj vykonala

Takýto podnikateľ si neprepláca náhrady – sám sebe, to v prípade fyzickej osoby nejde :). Ak je platiteľom DPH, príslušnú DPH si môže odpočítať alebo si ju žiadať od príslušného štátu, niektoré zahraničné služby samozdaňuje v SR s odpočítaním. Podnikateľ registrovaný podľa § 7a zákona o DPH niektoré služby samozdaňuje bez odpočítania.

O DPH-čke na pracovných cestách píšem aj vo svojom ucelenom návode pre online podnikateľov: eBook “Podnikateľ registrovaný pre DPH podľa § 7a zákona o DPH – ako na to, ľudskou rečou”

Doklady od zahraničných dodávateľov: je potrebné ich samozdaniť?

Letenky: nie

Podľa všeobecného pravidla podlieha doprava osôb DPH-čke v každej z krajín, cez ktorú príslušný dopravný prostriedok prechádza – podľa počtu kilometrov. Jednotlivé štáty si však môžu vo svojich národných zákonoch určiť, že medzinárodná doprava osôb je oslobodená o DPH a mnohé tak aj urobili – okrem iného aj Slovensko. Preto letenky spravidla DPH neobsahujú.

Keďže v SR DPH-čke nepodliehajú, netreba ich samozdaňovať žiadnym spôsobom – ani platiteľ DPH s odpočítaním, ani neplatiteľ DPH bez odpočítania.

Vnútroštátny let by mal byť fakturovaný za cenu vrátane DPH – podobne ako akýkoľvek iný vstup. Slovenský platiteľ DPH si – v prípade ak je letenka kúpená naňho ako firmu – DPH dokáže odpočítať, ostatní zahrnú celú sumu do daňových nákladov.

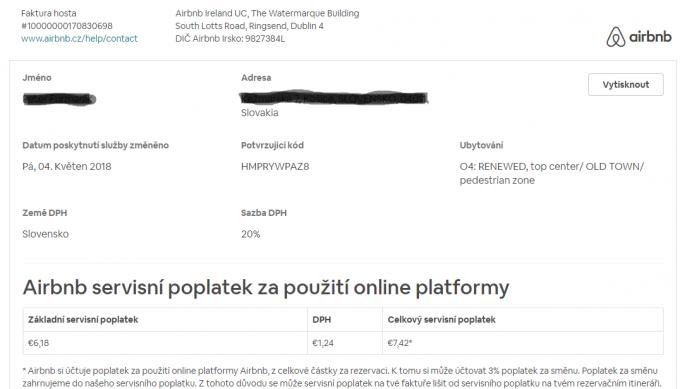

Airbnb: áno aj nie

Suma platené za ubytovanie skrze Airbnb pozostáva podľa všetkého z 2 základných častí:

- “čistej” sumy za ubytovanie, ktorú Airbnb ako sprostredkovateľská platforma síce vyberá, ale rovno ju preposiela priamo ubytovateľovi – na príslušných dokladoch nepodlieha ani nie jej vyčíslená DPH a v podstate je zodpovednosťou konkrétneho majiteľa nehnuteľnosti či ju vyberie alebo nie. No v EÚ platí, že miestom dodania služby je krajina, v ktorej sa nehnuteľnosti fyzicky nachádza – v žiadnom prípade sa teda táto suma nesamozdaňuje DPH-čkou SR. Ak by ju však príslušný majiteľ nehnuteľnosti naúčtoval a doklad je vystavený na odberateľa platiteľa DPH (nikoho iného, len plnohodnotného platiteľa DPH), môže si ju buď odpočítať v slovenskom daňovom priznaní k DPH (ak ide o ubytko v SR) alebo žiadať v danej krajine skrze režim vrátenie DPH.

-

poplatok za sprostredkovanie, ktorý DPH-čke podlieha. Ak si ubytovanie rezervuje osoba bez IČ DPH, Airbnb DPH účtuje – ide totiž o digitálnu službu, ktorej miesto dodania sa pri dodaní nezdaniteľným osobám nachádza v SR. Ak však ubytovanie rezervuje podnikateľ s prideleným slovenským IČ DPH a toto IČ DPH do svojho konta v Airbnb zadá, službu sprostredkovania nakúpi za cenu bez DPH a DPH-čku musí odviesť v SR. V tomto prípade ide totiž o službu so základným pravidlom miesta dodania služby.

Je teda rozdiel, ak:

- si službu ubytovanie skrze Airbnb kupuje firma s IČ DPH – a to platiteľ DPH – a toto IČ DPH samozrejme zadá, poplatok Airbnb vyfakturuje za cenu bez DPH. Poplatok od Airbnb následne samozdaní slovenskou DPH, no zároveň si túto môže na vstupe odpočítať

-

službu si kupuje jej zamestnanec, ktorému to neskôr ako súčasť cestovných náhrad preplatí jeho zamestnávateľ-platiteľ DPH, kupuje za cenu vrátane DPH, ktorú fakturujete Airbnb. Prijatú službu nemusí firma samozdaniť a teda ani nič odpočítavať – iba zamestnancovi preplatí cestovné náhrady

-

ak si službu kupujete SZČO, ktorý je platiteľom DPH, Airbnb tiež fakturuje bez DPH. Poplatok od Airbnb samozdaní slovenskou DPH, no zároveň si túto môže na vstupe odpočítať

-

ak si službu kupuje neplatiteľ DPH s prideleným IČ DPH (a samozrejme ho zadá), Airbnb poplatok vyfakturuje za cenu bez DPH. Podnikateľ tento poplatok následne samozdaní slovenskou DPH. Túto si ako neplatiteľ DPH nemôže odpočítať, teda poplatok sa mu predražuje o DPH

-

ak si službu kupuje zamestnanec takejto firmy, AirBnb fakturuje za cenu vrátane DPH. Vzhľadom na to, že služba nebola poskytnutá priamo firme, táto nič samozdaňovať nemusí.

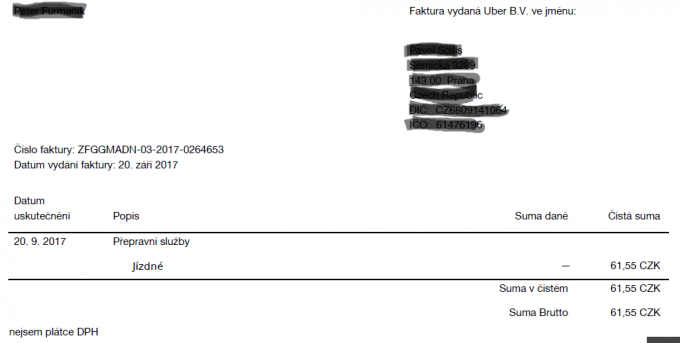

Uber, Bolt a iné: nie

Rozumiem tomu tak, že miestom dodania dopravných služieb – hovoríme o doprave ľudí – je vždy krajina, v ktorej sa doprava uskutočnila. Ak uberujete v Prahe, DPH fakturuje konkrétny vodič (miestnu, tj českú DPH), ak Bolt-ujete v Košiciach, vodič fakturuje DPH slovenskú. Drvivá väčšina – ak nie všetci – šoférov sú však drobní bokovkári alebo SZČO a kým nedosiahnu obrat 49 790 EUR za 12 mesiacov alebo menej, nemusia sa stať platiteľmi DPH (a teda fakturovať DPH) a DPH-čku neúčtujú ani podľa iných pravidiel. Čiže ide o čosi podobné, ako platenie sumy za ubytovanie ubytovateľovi skrze AirBnB. Ak by tam DPH predsa len bola a prepravnú službu kúpi slovenský platiteľ DPH od slovenského platiteľa DPH, môže si ju odpočítať v slovenskom daňovom priznaní k DPH alebo žiadať skrze režim vrátenie DPH z iného štátu EÚ.

Vlaková doprava: nie

Rovnako ako letenky: medzinárodná doprava osôb DPH-čke nepodlieha spravidla vôbec a preto nie je potrebné robiť nič. Tá vnútroštátna je fakturovaná za cenu vrátane DPH.

Disclaimer: každá služba, ktorú na pracovnú cestu použijete, má vlastné pravidlá – napr. či platíte 2 sumy rôznym subjektom alebo jednu sumu spolu, či vám vystaví prijateľný doklad a pod. Preto si v praxi nad každú jednu situáciu je potrebné poriadne sadnúť a rozpliesť ju – poštudovať si podmienky daného poskytovateľa, zistiť, z ktorej krajiny pochádza resp. je registrovaný, prejsť si doklady, overiť, na koho boli vystavené a zistiť tak príslušný režim. Tento článok teda neobsahuje všetky možné situácie a tak či tak budem vďačný za každé doplnenie k veci.

Pozor pozor: táto – čisto DPHčková – téma môže niekedy na prvé počutie “splývať” s témou “zrážková daň”, ktorú sú za určitých okolností ubytovatelia a prepravcovia povinní strhnú z poplatkov platených Airbnb, Uber-u, Taxify či Bookingu v SR – teda služieb ubytovania či prepravy, ktoré sú v SR poskytované prostredníctvom digitálnej platformy – tak to je úplne iná téma. Netýka sa DPH-čky, ale dane z príjmov a najmä jej pravidiel pre medzinárodné zdaňovanie. O tom niekedy nabudúce.

Aké máte z riešení pracovných ciest skúsenosti z praxe? Podeľte sa v komentároch, pomôžete tak aj ostatným

Stiahni si 10 +2 tipov, ako zvládnuť daňové priznanie k DPH ako profík

alebo preskoč rovno na profi návody:

O autorovi: Peter Furmaník

Fanúšik podnikania a jednoduchého, motivačného a priateľského podnikateľského prostredia. Nastavovač, vysvetľovač, autor a bloger so záľubou v poľudšťovaní jazyka podnikateľských zákonov. Špecializujem sa na spoluprácu s online a IT podnikateľmi či tvorcami obsahu.