Ešte predtým, než nám daniari zavedú online fakturáciu v reálnom čase, nám do daňového práva zaviedli jednu úľavu. Po pomerne mŕtvom režime platenia DPH iba z úhrad prichádza režim opravy základu DPH z nevymožiteľnej pohľadávky: ak vám teda odberateľ nezaplatil a DPH-čku ste odviedli, za určitých okolností si viete DPH-čku pýtať od štátu späť. Ale iba DPH-čku, nič iné. Ale iba za určitých podmienok. A tých je dosť. Až tak, že to za tie babračky znova často nestojí.

Článok je aktualizovaný na nové pravidlá platné od r. 2023.

Ako to bolo doteraz:

Situáciu, kedy jedna alebo niekoľko faktúr svietia ako neuhradené, riešia podnikatelia niekedy takým tým brutálnym spôsobom na hulváta: “stornovaním”. Tj vymazaním. V prípade, že vyfakturovaná dodávka bola uskutočnená, takýto postup samozrejme nie je v súlade so zákonmi. V konečnom dôsledku je to krásne riziko (v lepšom) dodanenia predmetných súm daňou z príjmov aj DPH-čkou vrátane pokút či (v horšom) trestného činu krátenia dane.

No a tie legálne postupy sú takéto:

Ako získať späť daň z príjmov?

- tvoriť daňovú opravnú položku (na základe účtovnej opravnej položky) – dočasné riešenie na postupné získanie pôvodne odvedenej dane z faktúry.

- daňovo odpísať pohľadávku – definitívne riešenie. No hrubo povedané definitívne je možné odpísať len pohľadávku v niektorých krutých koncoch odberateľa (konkurz, exekúcia, smrť – § 19 ods. 2 písm. h) zákona o dani z príjmov) alebo pohľadávku nepremlčanú, pri ktorej je možné tvoriť daňovú opravnú položku (teda v tretí rok po splatnosti).

Uvedené možnosti sa týkajú iba firiem s podvojným účtovníctvom. SZČO s daňovou evidenciou resp. paušalisti síce z neuhradenej faktúry daň z príjmov v roku vystavenia neodvádzajú, no v podstate im zvýši základ dane buď v roku vyradenia alebo v roku ukončenia podnikania. Jedinou výnimkou sú pohľadávky z “krutých koncov” (§ 19 ods. 2 písm. r) zákona o dani z príjmov).

Možnosť obísť zložitosti a limity opravných položiek i odpisu majú len tzv. mikrodaňovníci: mikrodaňovník si vie neuhradenú faktúru odpísať v podstate kedykoľvek a celú. A áno, aj oni majú svoje zložité pravidlá, ale keď do nich dlhodobo pasujete, prečo nie? :)

Viac: 15%, 19%, 21% či ako to vlastne je? Mikrodaňovník a iné novinky pre daň z príjmov 2020/2021/2022

Ako z neuhradených faktúr neplatiť DPH?

- doteraz existoval iba režim platenia DPH z úhrad. Bohužiaľ je tak “slovensky zložitý”, že v praxi nepoznám nikoho, kto by ho používal. Podrobnejšie v článku tu a podrobný rešerš pravidiel pre tento režim obsahuje balík “Ako na daňové priznanie k DPH – ľudskou rečou”.

- no a od r. 2021 tu máme novinku: platitelia DPH – a nikto iný – môžu od štátu dostať späť celú či časť DPH-čky z faktúr, ktoré im odberateľ neuhradil. Uvedená možnosť platí dokonca aj na pohľadávky z rokov 2018-2020. Ide o nový režim “opravy základu DPH pri nevymožiteľnej pohľadávke podľa § 25a zákona o DPH”.

Tento nový režim je – ako takmer stále – tiež krásne zložitý :) Poďme na to.

KTO môže opravu základu DPH pri nevymožiteľnej pohľadávky realizovať?

- SZČO, eseročka či iná právna forma, ktorá je plnohodnotným platiteľom DPH (§ 4 zákona o DPH)

- zároveň uskutočnil/a dodávku tovaru a služby, v rámci ktorej na výstupe fakturovala DPH-čku. Samozrejme, správne, nie omylom či chybným uplatnením DPH-čkových pravidiel: išlo teda o dodávku s miestom dodania v SR, neoslobodenú a bez prenosu povinnosti vykázať DPH na odberateľa. Už z logiky tejto definície vyplýva, že právo na takúto opravu nemá napr. firma registrovaná podľa § 7a či § 7 alebo ani neplatiteľ, ktorý DPH-čku na faktúre uviedol z neznalosti.

- predmetná faktúra resp. pohľadávka je úplne alebo čiastočne neuhradená

- a zároveň predmetná pohľadávka spĺňa definíciu “nevymožiteľnej pohľadávky” podľa zákona o DPH. No a tu sa to spestruje:

ČO je to nevymožiteľná pohľadávka podľa zákona o DPH?

Vzťahujú sa na ňu možno podobné, no predsa len iné definície/parametre, než napr. na pohľadávku s možnosťou definitívneho daňového odpisu podľa zákona o dani z príjmov. A je to dlhý paragraf, s odkazmi na viaceré iné situácie/režimy, zväčša nepríjemné a nezáživné. Nevymožiteľnou na účely DPH je pohľadávka v týchto prípadoch:

- od jej splatnosti uplynulo 150 dní a jej suma je maximálne 1 000 eur vrátane DPH. Platiteľ DPH je zároveň povinný preukázať, že “vykonal akýkoľvek úkon, ktorý smeruje k získaniu úhrady pohľadávky” – teda upomínal a naháňal.

- od jej splatnosti uplynulo 150 dní a jej suma je viac 1 000 eur vrátane DPH. Platiteľ DPH je však zároveň povinný preukázať, že “že sa domáha zaplatenia pohľadávky žalobou na súde okrem rozhodcovského súdu” alebo ju vymáha v exekučnom konaní.

- odberateľ je v konkurznom konaní a toto je buď a) zastavené pre nedostatok majetku (pohľadávka je na účely opravy základu DPH nevymožiteľnou dňom zverejnenia oznámenia o nadobudnutí právoplatnosti uznesenia o zastavení konkurzného konania pre nedostatok majetku v Obchodnom vestníku) alebo je b) konkurz je zrušený pre nedostatok majetku (pohľadávka je na účely opravy základu DPH nevymožiteľná dňom zverejnenia oznámenia o nadobudnutí právoplatnosti uznesenia o zrušení konkurzu pre nedostatok majetku v Obchodnom vestníku) alebo c) na majetok odberateľa je definitívne vyhlásený konkurz. Ak dodávateľ pohľadávku do konkurzu prihlásil, nevymožiteľnou na účely DPH je dňom a v rozsahu, v akom bola táto pohľadávka zistená v konkurznom konaní. Ak dodávateľ pohľadávku do konkurzu neprihlásil, pohľadávka je nevymožiteľná až dňom zverejnenia oznámenia o nadobudnutí právoplatnosti uznesenia o zrušení konkurzu po splnení konečného rozvrhu výťažku v Obchodnom vestníku a v rozsahu, v akom platiteľ preukáže, že by jeho pohľadávka nebola uspokojená, ani ak by bola prihlásená, k tomuto dňu pohľadávka zároveň nesmie byť premlčaná.

- odberateľ-fyzická osoba sa nachádza v oddlžení formou konkurzu alebo splátkovým kalendárom a a) konkurz bol skončený z dôvodu, že konkurzná podstata nepokryje jeho náklady (pohľadávka je nevymožiteľnou dňom zverejnenia uznesenia o zrušení konkurzu z uvedeného dôvodu v Obchodnom vestníku) alebo b) na majetok odberateľa-fyzickú osobu bol definitívne vyhlásený konkurz (ak pohľadávku dodávateľ do konkurzu prihlásil, nevymožiteľnou je dňom a v rozsahu, v akom bola táto pohľadávka zistená v konkurznom konaní; ak ju však neprihlásil, pohľadávka je nevymožiteľná dňom zverejnenia uznesenia o zrušení konkurzu po splnení konečného rozvrhu výťažku v Obchodnom vestníku a v rozsahu, v akom platiteľ preukáže, že by jeho pohľadávka nebola uspokojená, ani ak by bola prihlásená, k tomuto dňu pohľadávka nesmie byť premlčaná) alebo c) odberateľ má súdom určený splátkový kalendár (pohľadávka sa stáva nevymožiteľnou dňom určenia splátkového kalendára a to v rozsahu, v akom bola táto pohľadávka zahrnutá do splátkového kalendára).

- odberateľ – právnická osoba zanikol bez právneho nástupcu. Pohľadávka je na účely opravy základu DPH nevymožiteľná dňom zániku.

- odberateľ zomrel a a) súd zastavil konanie o dedičstve, ak táto osoba nezanechala žiadny majetok alebo zanechala majetok nepatrnej hodnoty a dôjde k likvidácii dedičstva (pohľadávka je na účely opravy základu DPH nevymožiteľná dňom nadobudnutia právoplatnosti uznesenia o zastavení konania o dedičstve) alebo b) pohľadávka bola v lehote určenej súdom prihlásená v konaní o likvidácii dedičstva. Vtedy je nevymožiteľná dňom, ktorý nasleduje po uplynutí lehoty na prihlásenie pohľadávok a to v rozsahu, v akom bola prihlásená. Ak prihlásená nebola, nevymožiteľnou sa stáva dňom právoplatného skončenia likvidácie dedičstva a to v rozsahu, v akom platiteľ preukáže, že by jeho pohľadávka nebola uspokojená, ani ak by bola prihlásená, k tomuto dňu pohľadávka nesmie byť premlčaná.

- prebehla a skončila reštrukturalizácia, do ktorej dodávateľ pohľadávku neprihlásil. Pohľadávka je na účely opravy základu DPH nevymožiteľná dňom zverejnenia uznesenia o skončení reštrukturalizácie v Obchodnom vestníku, no iba v rozsahu, v akom platiteľ DPH preukáže, že by jeho pohľadávka nebola uspokojená, ani ak by bola prihlásená. Pohľadávka k dňu skončenia reštrukturalizácie zároveň nesmie byť premlčaná.

Okrem pojmu “nevymožiteľná pohľadávka” sa v pravidlách často vyskytuje aj “nepremlčaná pohľadávka”, resp. pravidlo premlčanosti. A tu je už potrebne ísť do občianskeho aj obchodného práva, keďže v závislosti od typu odberateľa je premlčacia doba určená inak (občianske právo 3 roky, obchodné právo 4 roky) a pre rôzne špecifické situáce je určená odlišne, prípadne sa v niektorých prípadoch predlžuje.

“Doterajšia” oprava základu DPH a príslušnej DPHčky (§ 25): aký je rozdiel?

Do r. 2021 poznal zákon o DPH iba jeden režim opravy, kedy bol dodávateľ zväčša povinný opraviť údaje týkajúce sa už zrealizovanej dodávky tovaru či služby: „oprava základu DPH podľa § 25 zákona o DPH” . Ide teda opravu v “štandardných” situáciách:

- ak sa pôvodná dodávka tovaru/služby úplne alebo čiastočne zruší

- ak sa pôvodne dodaný tovar úplne alebo čiastočne vráti

- ak po pôvodnej dodávke dôjde k zníženiu ceny tovaru alebo služby

- ak po pôvodnej dodávke dôjde k zvýšeniu ceny tovaru alebo služby.

Viac:

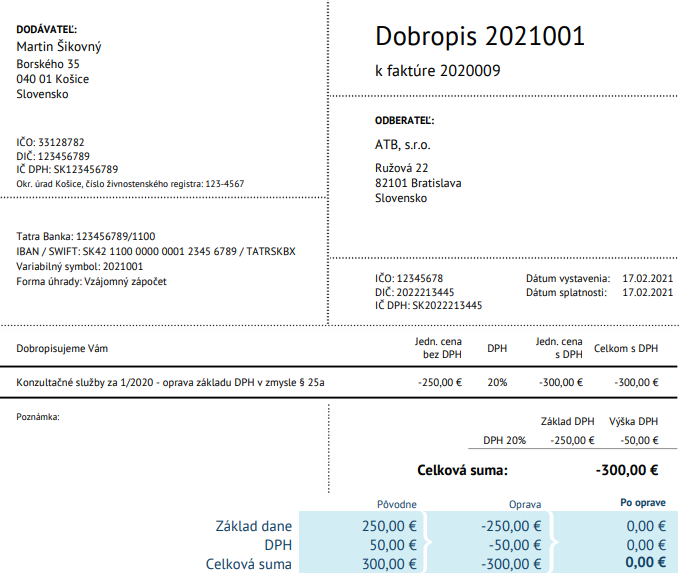

Oprava základu DPH (dobropis + ťarchopis) – kedy sa vystavuje a kedy nie

Ako opraviť základ dane: zníženie základu DPH opravnou faktúrou a bez opravnej faktúry

Ako na daňové priznanie k DPH – ľudskou rečou

AKO NA TO? Dodávateľ i odberateľ

V prípade, ak teda dodávateľ právo na opravu základu DPH – po splnení všetkých zákonných podmienok – má, tak postup pre všetky zúčastnené strany je takýto:

- dodávateľ vystaví opravný doklad na dlžnú sumu základu DPH a prislúchajúcej DPH. V princípe max. do 3 rokov od termínu na podanie daňového priznania k DPH za zdaňovacie obdobie, v ktorom bola služba či tovar dodaná – i keď v niektorých prípadoch sa lehota 3 rokov predlžuje. Je toho viac, pozri si všetky limity a obmedzenia (nižšie)

- opravný doklad uvedie vo výkazoch platiteľa DPH: v daňovom priznaní k DPH a kontrolnom výkaze. A dokonca aj v povinných záznamoch platiteľa DPH

- opravnú faktúru je povinný odoslať odberateľovi

- ten je na základe prijatého opravného dokladu povinný opraviť pôvodne odpočítanú DPH-čku. Teda ju zníži. Opravnú faktúru uvedie vo výkazoch platiteľa DPH: daňovom priznaní k DPH, kontrolnom výkaze a záznamoch platiteľa DPH. Ku častej otázke z praxe “a môžu na to prísť, keď to neurobím?”: môžu. V súčasnosti cez kontrolný výkaz DPH, v budúcnosti skrze pripravovaný systém odosielania faktúr štátu online.

A čo ak odberateľ dlžnú sumu – alebo jej časť – v budúcnosti uhradí?

To je síce dobrá správa. Povinnosti však pokračujú:

- dodávateľ je teda povinný sledovať prípadnú úhradu dlžnej sumy v budúcnosti

- ak odberateľ celú sumu prípadne jej časť uhradí, dodávateľ je povinný opätovne vystaviť opravný doklad na sumu uhradenej pohľadávky. Teda ešte jeden, druhý v poradí. V tomto doklade znova zvýši pôvodný základ DPH aj príslušnú DPH.

- aj druhý opravný doklad je povinný odoslať odberateľovi

- a teda znova – druhýkrát – opraví základ DPH a príslušnú DPH. A to smerom hore. Tentoraz ide o opätovné zvýšenie výstupnej DPH. Uvedenú opravu je povinný vykonať aj v prípade, ak pôvodne opravil nevymožiteľnú pohľadávku na základe vymáhania v exekučnom konaní, no neskôr zobral žalobu späť prípadne konanie inak zastavil alebo súd mi nepriznal uplatňovaný nárok.

- aj túto druhú opravu základu DPH a DPH v poradí uvedie vo výkazoch platiteľa DPH a záznamoch

- odberateľ má na základe opravného dokladu – teda po jeho neskoršej úhrade – znova právo na odpočítanie vstupnej DPH. Ak ho realizuje, tak odpočítanie uvedie vo výkazoch platiteľa DPH a záznamoch.

Možný postup pre dodávateľov, resp. ich fakturantov z hľadiska vystavovaných dokladov (faktúra – opravný doklad č. 1 – opravný doklad č. 2) v SuperFaktúre som spísal tuto. A postup pre uvádzanie vo výkazoch pre obe strany obchody nájdete aj v aktuálnej verzii e-booku.

Pozor, odberateľ musí DPHčku, ktorú si pôvodne odpočítal na svojej strane z neuhradenej dodávateľskej faktúry vrátiť:

- aj v prípade, ak náš dodávateľ pristúpil k oprave DPH pri nevymožiteľnej pohľadávke

- no rovnako aj v prípade, ak sa tak nestalo, no od splatnosti uplynulo 100 dní.

Neskôr – ak faktúru predsa len uhradí – má opätovné právo na odpočítanie predmetnej DPHčky.

Podrobnejšie: Povinná oprava odpočítanej DPHčky pri neuhradených došlých faktúrach (zas ďalší režim opravy pre platiteľov DPH)

Oprava DPH-čky: právo vs. povinnosť

Ako je to pri základom resp. pôvodnom obchode:

- dodávateľ (platiteľ DPH), ktorý dodávku za cenu vrátane DPH fakturuje, má vždy povinnosť výstupnú DPH-čku odviesť. Teda minimálne vykázať, v praxi ju odviesť vždy nemusí (keďže ju znižuje o vstupnú DPH-čku). Vo väčšine prípadov vystaví faktúru, uvedie ju v daňovom priznaní k DPH a kontrolnom výkaze.

- jeho odberateľ (platiteľ DPH) má však vždy na odpočítanie DPH právo. Teda je to dobrovoľná možnosť. Uplatniť si ho môže hneď v mesiaci, v ktorom vznikla daňová povinnosť dodávateľovi, prípadne vie svoje právo na odpočítanie DPH posunúť do niektorého z ďalších mesiacov alebo ho dokonca neuplatniť vôbec. Prijatú faktúru a právo na odpočítanie DPH realizuje v daňovom priznaní k DPH a kontrolnom výkaze.

Pravidlá pri “štandardnej” oprave základu DPH a príslušnej DPH-čky pri doterajších situáciách (zrušenie dodávky, dodatočná zľava z ceny a pod. – § 25 zákona o DPH):

- dodávateľ – ak nastane jedna zo spomenutých skutočností – je povinný opraviť základ DPH a príslušnú DPH a vyhotoviť faktúru o oprave základu DPH

- ak išlo o zníženie pôvodného základu DPH a príslušnej DPHčky, odberateľ je pôvodne odpočítanú DPH-čku povinný opraviť. Štátu vráti to, čo mu nepatrí. V zdaňovacom období, kedy dostal faktúru o oprave od dodávateľa prípadne ak ju nedostal, v období, v ktorom uplynulo 30 dní od skutočnosti, kedy nastala dodávateľovi povinnosť opravy

- ak však ide o zvýšenie pôvodného základu DPH a príslušnej DPHčky, odberateľ pôvodne odpočítanú DPH-čku zvýšiť môže, no nemusí ? Ak si túto možnosť vyberie, realizuje iba v období, v ktorom dostal faktúru o oprave

- iba v prípade, ak ide o zníženie pôvodného základu DPH, tak sa obe strany môžu dohodnúť, že opravy nebudú realizovať.

A podľa tejto logiky sú nastavené aj pravidlá pri oprave základu DPH pri nevymožiteľnej pohľadávke (§ 25a zákona o DPH):

- uskutočniť opravu dodávateľ môže, no nemusí

- ak však vyhotoví opravný doklad, jeho odberateľ je pôvodne odpočítanú DPH-čku opraviť povinný. Veď si vlastne odpočítal DPH-čku, ktorú nezaplatil. A to hneď v zdaňovacom období, v ktorom dostal opravný doklad

- ak však svojmu dodávateľovi pohľadávku čiastočne alebo úplne zaplatí…

- … je dodávateľ jednoznačne povinný druhýkrát v poradí opraviť základ DPH a príslušnú DPH – tentoraz smerom hore, späť k štátu

- a odberateľ má zas právo na odpočítanie DPH-čky z neskôr zaplatenej faktúry. A aj toto právo realizuje iba v zdaňovacom období, v ktorom dostal opravný doklad.

KTORÉ pohľadávky je možné opraviť a ktoré nie? Limity a účinnosť

Nový režim opravy základu DPH pri nevymožiteľnej pohľadávke účinný od 1.1.2021 nemá v zákone o DPH prechodné ustanovenia. Z uvedeného vyplýva – a dôvodová správa to potvrdzuje – že možnosť opravy základu DPH sa vzťahuje aj na pohľadávky, ktoré vznikli ešte pred rokom 2021.

Nie však všetky – na právo opraviť základ DPH v predmetných situáciách sa vzťahuje viacero limitov:

Limit č. 1: právo opravy je možné uplatniť maximálne počas obdobia 3 rokov od posledného dňa lehoty na podanie daňového priznania k DPH za zdaňovacie obdobie, v ktorom bol predmetný tovar alebo služba dodaná (§ 25a ods. 5 zákona o DPH). Táto doba zároveň neplynie počas viacerých režimov – napr. odo dňa začatia konkurzného konania do dňa zistenia pohľadávky platiteľa v konkurznom konaní či od začatia reštrukturalizačného konania do jeho skončenia, ak platiteľ v tomto konaní pohľadávku neprihlásil.

Z titulu uvedených “prestávok” môže v jednotlivých prípadoch v praxi doba na uplatnenie práva na opravu presiahnuť obdobie 3 rokov – v záujme platiteľa DPH je preto “život” pohľadávky priebežne sledovať a vyhodnocovať, vrátane postavenia odberateľa. V praxi – hrubo povedané – je možno “oddaniť” faktúry aj z rokov 2018 – 2020.

Limit č.2: v niektorých prípadoch opravu dokonca vôbec nie je možné vykonať. A to ak:

- odberateľ je alebo v deň dodania tovaru alebo služby bol v tzv. osobitnom vzťahu k platiteľovi v zmysle § 22 ods. 9 zákona o DPH – napr. štatutárom, osobou blízkou v zmysle Občianskeho zákonníka, zamestnancom v pracovno-právnom vzťahu a pod.

- pôvodná dodávka tovaru alebo služby, ktorá nebola zaplatená, bola realizovaná po vyhlásení konkurzu na majetok odberateľa

- dodávateľ najneskôr ku dňu dodania tovaru alebo služby vedel, vedieť mal alebo vedieť mohol, že odberateľ úplne alebo čiastočne nezaplatí za dodanie tovaru alebo služby, a to “s prihliadnutím na okolnosti konkrétneho obchodného vzťahu”. Teda možný podvod.

Limit č. 3: možnosť opraviť základ DPH a príslušnú DPH sa vzťahujú len dlžnú sumu pohľadávky a nič viac. V prípade, ak je predmetná pohľadávka z pôvodnej dodávky tovaru či služby neskôr navýšená o príslušenstvo (napr. zmluvnú pokutu či úroky z omeškania), príslušenstvo opraviť možné nie je.

Limit č. 4: je potrebné zohľadniť aj prípadnú úhradu dlžnej sumy zo strany odberateľa po dni, kedy sa predmetná pohľadávka stala nevymožiteľnou na účely zákona o DPH – právo na opravu má podnikateľ len v prípade dlžnej sumy, ktorú nezinkasoval ani do dňa, kedy sa pohľadávka stala nevymožiteľnou a nezinkasoval ju ani neskôr. V zmysle výkladu tohto pravidla v dôvodovej správe navrhovateľa je platiteľ DPH povinný zohľadniť aj prípadnú úhradu vo forme nepeňažného plnenia, úhrady od tretej strany či už realizovanú opravu základu DPH podľa § 25 zákona o DPH.

A pri prípadných starších pohľadávkach (2022 a staršie) pozor aj na prechodné ustanovenia vyplývajúce z updatu pravidiel od r. 2023 – uvedené sú v § 85km zákona o DPH a sú také pestré, že vystačia na samostatný eBook :)

Nezamotaj sa: faktúra, opravná faktúra, doklad o oprave základu DPH, opravný doklad…:)

- faktúra – túto platiteľ DPH a iné firmy registrované pre DPH vystavujú povinne v konkrétnych zákonných situáciách. Niekedy ju vystavujú dobrovoľne (napr. pri dodávke súkromnej osobe) a áno, v praxi čisto “dépéháčkový” pojem “faktúra” používajú dobrovoľne aj neplatitelia DPH, keďže je vlastne účtovný dokladom

- faktúra, ktorá opravuje chybu na pôvodnej faktúre – napr. sumu, dátum, neuplatnenú zľavu, sadzbu DPH, režim DPH. Faktúrou je totiž “aj každý doklad alebo oznámenie, ktoré mení pôvodnú faktúru a osobitne a jednoznačne sa na ňu vzťahuje” (§ 71 ods. 2 zákona o DPH”. Pozor, hovorím stále o oprave chyby na pôvodnej faktúre. V praxi sa povinnosť opraviť každú blbosť novou faktúrou veľmi neuplatňuje, lebo by tým počet chýb zas len rástol ? Ale prichádza eFakturácia a tam sa tomuto už pravdepodobne nevyhneme

- doklad o oprave základe DPH pri “štandardných situáciách” neskoršieho zvýšenia alebo zníženia ceny (§ 25 + § 73 ods. e) zákona o DPH). Ľudovo aj “dobropis” alebo “ťarchopis”

- no a opravný doklad pre opravu základu DPH pri nevymožiteľnej pohľadávke č. 1 a č. 2 (§ 25a). Tento pre zmenu “nie je faktúrou” (” 72 ods. 2 zákona o DPH).

Aby sme sa nenudili: nezabudni na daň z príjmov či účtovníctvo

DPH-čka však nie je všetko, čo sa podnikateľa týka. Lebo ako vždy sú DPH, účtovníctvo a daň z príjmov 3 rozdielne pojmy, tak aj tentoraz je rozdiel medzi:

- DPHčkou a opravou pri nevymožiteľnej pohľadávke – ak dodržíte a usledujete uvedený postup, tak za určitých okolností dostanete späť predovšetkým DPH-čku z dodávky

- účtovníctvom a vyradením pohľadávky z účtovníctva – účtovný odpis pohľadávky realizuje podnikateľ “pri trvalom upustení od jej vymáhania”. Síce novelizované pravidlá pre podvojné účtovníctvo od r. 2021 hovoria o účtovaní na účte DPHčky (343), podľa logiky účtovania sa touto opravou dostáva z účtovníctva (resp. daňovej evidencie v prípade SZČO) aj samotná suma základu DPH, resp. zaúčtovaný výnos. No na účely prípadnej ďalšej úhrady v budúcnosti je potrebné aj vyradené/odpísané pohľadávky evidovať (podvojné účtovníctvo má na tento účel podsúvahovú evidenciu a podľa mňa je niečo podobné vhodné mať aj v prípade daňovej evidencie SZČO)

- daňou z príjmov a daňovým odpisom na účely dane z príjmov. Na úľavu od dane z príjmov máte na výber buď dočasnú daňovú opravnú položku alebo definitívny odpis v prípade splnenia podmienok iných než je definícia nevymožiteľnej pohľadávky na účely čisto DPH-čky.

Ale ak sa v tejto časti zamotávam, tak ma pokojne opravte :)

Oplatí sa?

Legislatívne pravidlá sú aj pri tomto – pozitívnom – režime pre podnikateľov nastavené opäť tak, že chybu urobíte, aj keď nechcete. Ak opravu využiť, tak len v prípade významných súm a aj to v prípadoch, keď už odberateľ pohľadávku neuhradí – napr. je v konkurze resp. je už definitívne zlikvidovaný. Pri “malých pohľadávkach”, tj faktúrach do 300 EUR vrátane DPH a 12 mesiacov po splatnosti, sú zas podmienky jednoznačnejšie. No ak ide o veľa takýchto drobných faktúr, ktoré odberatelia môžu v budúcnosti postupne či čiastočne uhrádzať, tak síce každá koruna/euro poteší, len odporúčam si zvážiť či to stojí za ten čas a vrásky. Lebo tých pár sto eur možno prežijete, ale čas vám už nikto nevráti.

Aký máte na uvedený novinku názor? Využijete?

Ak máte k téme doplnenie, iný názor prípadne ste našli chybu, podeľte sa v komentároch

A zdieľajte, pomôžete tak aj ostatným.

Stiahni si 10 +2 tipov, ako zvládnuť daňové priznanie k DPH ako profík

alebo preskoč rovno na profi návody:

O autorovi: Peter Furmaník

Fanúšik podnikania a jednoduchého, motivačného a priateľského podnikateľského prostredia. Nastavovač, vysvetľovač, autor a bloger so záľubou v poľudšťovaní jazyka podnikateľských zákonov. Špecializujem sa na spoluprácu s online a IT podnikateľmi či tvorcami obsahu.

C’est la vie! izle Micheal Bonder

Bir kara komedi olarak sinemaseverlerin karşısına çıkacak olan Fatman’de Santa’nın peşine kiralık katil takan 12 yaşında bir çocuk bulunuyor. Bu sırada Noel Baba, işindeki düşüşle mücadele ediyordur. 12 yaşında bir genç olan Billy, Noel çorabında hediye olarak sadece bir parça kömür bulmasıyla büyük bir öfkeye kapılır. Çocuk, Skinnyman isimli keskin nişancıyı Santa’nın peşine takar. Fatman izle Colby Boerstler

In vitae risus maximus odio ultricies imperdiet. Suspendisse porttitor nec ante at pellentesque. Duis diam leo, placerat non feugiat vel, dapibus id tortor. In ut sollicitudin neque. Aliquam cursus, orci quis vulputate tempus, orci odio tempus nulla, eu feugiat felis leo quis enim. Phasellus commodo ex lectus, quis volutpat tellus luctus vitae. Marshall Winkley

Ďakujem za tento článok. Jasný, zrozumiteľný. Novoročná verzia e-booku je prístupná iba v nových objednávkach alebo ju možno stiahnuť aj keď mám pôvodne e-book z roku 2018? Ďakujem.

Novú verziu Vám pošlem, v priebehu nasledujúcich dní.

Ďakujem.

Perfektne rozobraté, ďakujem.

Opäť skvelý, výstižný a užitočný článok. Ďakujem.

Ďakujem :)